老後の資金準備のひとつといえば、確定拠出年金。企業型と個人型があるけど、何が違うのか?

確定供出年金とは

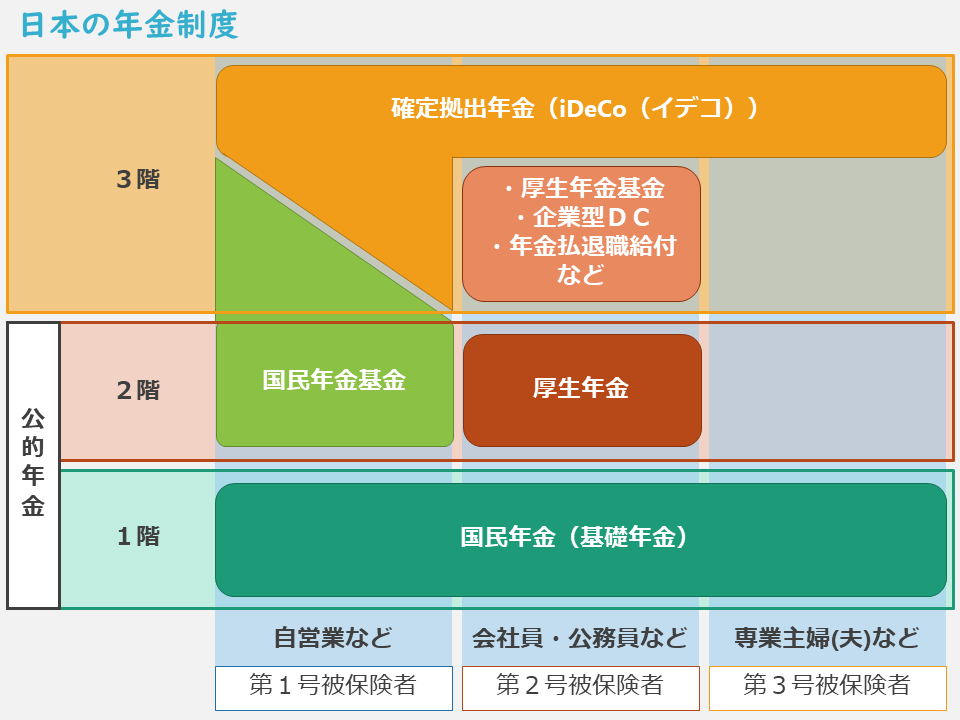

みんなが加入する公的年金ではなく、加入することは自由(会社によっては全員加入もあり)な私的年金に分類されます。

日本の年金制度は下記のようになっており、私的年金は三階部分になります。

確定拠出年金(DC)には、企業型と個人型(iDeCo・イデコ)があり基本的には、どちらか一方のみしか加入できません(併用できる場合もありますが、勤務されている企業に確認してみてください。) 2022年10月の法改正により、原則、企業型DCに加入していてもiDeCoへの加入ができるようになりました。

節税効果が高いので、老後の資金準備の目的であれば、一番に活用することを検討してみてもいいでしょう。

あわせて読みたい企業型確定拠出年金が加入した時のままになってませんか?

一番の違いは、「掛金を誰が負担しているのか」

●どうやったら加入できる?

・個人型DC(iDeCo):証券会社等に自分自身で申し込む。

・企業型DC:勤務先の会社で用意されていれば、全員加入することになります。

●運用機関や商品は誰が選ぶ?

・個人型DC(iDeCo):自分自身で好きなものを選べる。

・企業型DC:会社が選んだところから、選択する。

●掛金は誰が負担?

毎月の掛金は、誰が負担(拠出)しているのか。

・個人型DC(iDeCo):自己負担

・企業型DC:会社負担

●掛金の上限額は?

・個人型DC(iDeCo):[自営業者]年間81.6万円まで、[会社員]年間14.4万~27.6万円、[専業主婦等]年間27.6万円まで

・企業型DC:年間33万~66万円(会社により役職等で異なる)

●口座管理費用は誰が支払う?

・個人型DC(iDeCo):自己負担

・企業型DC:会社負担

●運用は誰がする?

運用は、どちらとも自分ですることになります。

まとめ

上記でみたように、お勤めの会社に企業型DCがあれば、掛金は会社が負担してくれているので、しっかりと活用してみてください。

入社時に設定したままになっている方が多いですので、すぐにでも内容を確認して、せっかくの制度を活かさない手はありません。

iDeCoに加入できる方も、年間負担した掛金は、全額所得控除になりますので、普通に貯金したり個人年金の保険料控除と比べても、圧倒的に効果が高いです。

企業型DCと個人型DC、どちらにしても、老後の資金を準備する手段としては、しっかりと活用していきたい制度です。

まだされていない方、加入しているけど何も触っていない方、あらためて検討してみてはいかがでしょうか。

《編集後記》

今後のために、動画編集ソフトをちょっといじってました。

やりだすと凝ってしまうので、気をつけてます・・・。